Artículo escrito por Borja Foncillas, socio director del área de Desarrollo de Afi, el 13 de septiembre de 2013

La presidencia rusa del G20, que comenzó el 1 de diciembre del año pasado, aprovechó la cumbre de jefes de estado y de gobierno celebrada en San Petersburgo la semana pasada para presentar un documento de la OCDE titulado “Advancing National Strategies for Financial Education“. El mismo incluye un análisis detallado de las iniciativas adoptadas en el ámbito de la educación financiera por parte de 21 países (la mayoría del G20 más algunos invitados).

Aunque el informe está enfocado al análisis de las estrategias nacionales en educación financiera, a lo largo del mismo se hace referencia a estos tres ámbitos, estrechamente relacionados:

- La inclusión financiera, que se refiere a las iniciativas encaminadas a facilitar el acceso a un conjunto de productos financieros –ahorros, crédito, seguro y pagos– a los segmentos más desfavorecidos de la población.

- La protección al consumidor, que es el conjunto de normas e instrumentos que rigen las relaciones de consumo de productos entre proveedores y consumidores.

- La educación financiera propiamente dicha que, según la OCDE, es “el proceso mediante el cual los individuos adquieren una mejor comprensión de los conceptos y productos financieros y desarrollan las habilidades necesarias para tomar decisiones informadas, evaluar riesgos y oportunidades financieras, y mejorar su bienestar”.

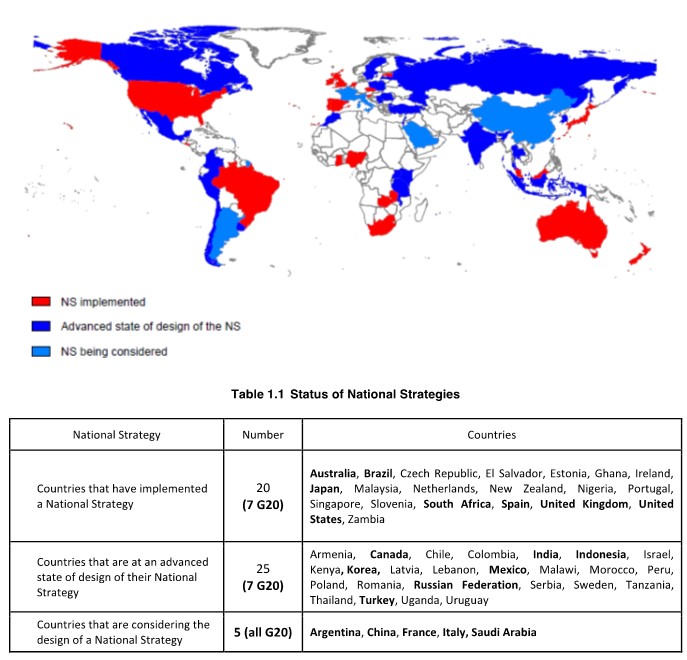

El informe comienza con un análisis de la situación de implantación de estrategias nacionales de educación financiera en el mundo:

Implantación de Educación Financiera en el mundo

Llama la atención que países avanzados como Francia e Italia no han diseñado aún ninguna estrategia nacional en el ámbito de la educación financiera.

Otros aspectos destacados del informe son los siguientes:

- Como cabría pensar, el ámbito de población al que las iniciativas están dirigidas en países desarrollados incluye a todos los segmentos de la población (niños, jóvenes, mayores, emprendedores…) y en los países con menor grado de desarrollo se centra más en los segmentos más desfavorecidos, concibiendo a menudo su estrategia en educación financiera como una herramienta para lograr la inclusión financiera de su población.

- La mujer es considerada como un segmento de población necesitado de una estrategia específica , incluso en los países desarrollados

- Dentro de la Unión Europea existe mucha heterogeneidad en cuanto a enfoque y grado de desarrollo e implantación de dichas estrategias. Entre las iniciativas más destacadas están Reino Unido (MoneyAdvise), Holanda (por ser una iniciativa que aúna administración pública, sector privado y sociedad civil) o Francia que, pese a no disponer de una estrategia nacional específica, cuenta con un proyecto de creación de la ciudad de la economía y el dinero, un museo divulgativo de la economía, el dinero y las finanzas con un área de exposiciones de 2.400 m2. Aunque la UE ha generado iniciativas de colaboración en este ámbito, aún está lejos de haber logrado generar economías de escala que beneficien a los países en sus estrategias de educación financiera.

- Muy pocos países disponen de herramientas de medición de impacto de sus iniciativas. En este sentido, cabe recordar que la última oleada (2012) de evaluaciones del informe PISA incluía ya preguntas para medir el conocimiento de alumnos de 15 años sobre conceptos básicos de economía. Desafortunadamente, no se espera la publicación de resultados hasta junio de 2014.

- En cuanto a la financiación de iniciativas, no todos los países emplean sólo fondos públicos. En el caso de Sudáfrica, las entidades financieras están obligadas a emplear hasta un 0,4% de su beneficio después de impuestos en iniciativas de educación financiera. El mencionado servicio MoneyAdvise de Reino Unido se financia con una tasa específica creada por la FCA, el regulador de servicios financieros.

- El componente más habitual de las estrategias analizadas es la introducción deeducación financiera en colegios, seguida de la creación de portales de información y recursos educativos.

- Se asume de forma generalizada que la educación financiera no sólo contribuye a mejorar el bienestar del usuario de servicios financieros, sino que beneficia a las propias entidades financieras (posibilidad de comercialización de más productos y con mayor grado de sofisticación) y al sistema en su globalidad.

- El entorno obliga cada vez más a que el individuo asuma la responsabilidad de su bienestar futuro y protección, especialmente en economías desarrolladas y emergentes, y no sólo en cuanto a garantizar una pensión razonable, sino también para financiar necesidades sanitarias de largo plazo, asegurar riesgos y cubrir necesidades familiares.

- Por lo general, el ciudadano medio está razonablemente bien capacitado para la gestión de sus finanzas a corto plazo, pero presenta grandes carencias en cuanto al ahorro a largo plazo, la gestión efectiva del crédito, la selección de productos financieros adecuados a su perfil y la capacidad para tomar decisiones financieras informadas.

En mi opinión, se echan en falta en este informe y -en muchos casos- en el debate sobre la educación financiera, algunas cuestiones, de corte más operativo, como:

- Cómo incluir, además de a los no educados financieramente, a los maleducados financieramente. Desgraciadamente, al igual que por lo general todos nos consideramos excelentes conductores, también solemos considerar que tenemos un nivel de conocimientos financieros superiores a los que realmente tenemos. Cómo hacer llegar la educación financiera a quien la necesita y en el momento en que la necesita, acompañando al individuo en el momento en que detecte necesidades o vaya a tomar decisiones.

- Cómo aunar educación financiera con herramientas robustas de gestión de finanzas personales.

- Cómo enseñar más y mejor, usando enfoques alternativos como la gamificación.

- Cómo usar a los alumnos como difusores y prescriptores de educación financiera en sus propias familias.

- Cómo integrar los contenidos y herramientas de educación financiera desarrollados con la información y conversación que genera el propio sistema financiero con sus clientes.

- Y, por qué no, la consideración del personal de las entidades financieras como un segmento de población a tener en cuenta dentro de las estrategias nacionales de educación financiera.

Artículo original aquí.