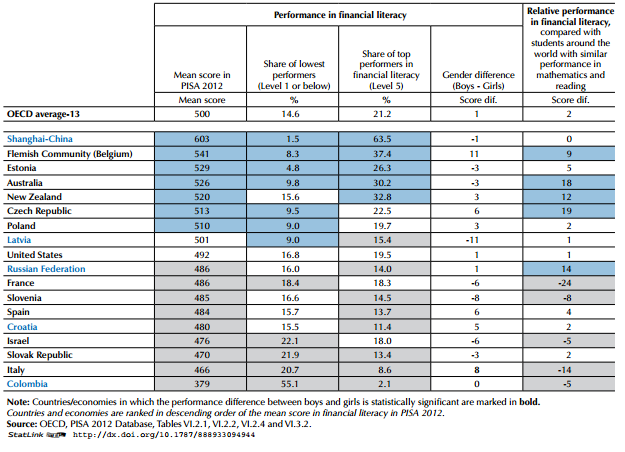

Como media en los 13 países de la OCDE que participaron en la evaluación de la competencia financiera de PISA, el 10% de los estudiantes pueden analizar productos financieros complejos y resolver problemas financieros no rutinarios, mientras que el 15% pueden, como mucho, tomar decisiones sencillas sobre los gastos cotidianos y reconocer el propósito de documentos financieros sencillos, como una factura.

En 17 de los 18 países y economías participantes, los chicos y las chicas muestran resultados similares en competencia financiera. Sin embargo, entre los estudiantes con un rendimiento comparable en matemáticas y lectura, los chicos obtienen, en media, un mejor resultado en competencia financiera que las chicas en 11 de los 18 países y economías.

Well done!

Haz click en la imagen para ver la clasificación en Educación Financiera de España en el mundo. O si lo prefieres, lee un pequeño resumen en la notícia de la publicación del texto.

Ogni volta che viene divulgato un rapporto Ocse-Pisa, gli Italiani risultano avere scarse competenze finanziarie. In primis, i giovani.

L’educazione finanziaria di un popolo deriva essenzialmente da tre fattori: la conoscenza di base della materia, il comportamento (ovvero come le nozioni vengono tradotte in pratiche reali) e la propensione al risparmio.

Nel nostro Paese, secondo l’ultimo rapporto, le competenze finanziarie risultano scarse, i comportamenti incostanti sul lungo periodo e il risparmio è di tipo passivo, ovvero ci si limita a non spendere e a lasciare fermi i capitali.

Il tema dell’educazione finanziaria degli operatori ma anche dei clienti di promotori finanziari e private banker è ormai percepito come imprescindibile, tanto che il Salone del Risparmio, a Milano dal 6 all’8 aprile, rafforzerà quest’anno i propri tradizionali appuntamenti dedicati alla formazione avviando gli “Stati generali dell’educazione finanziaria”.

La riunione plenaria (organizzata per l’8 aprile, il terzo giorno della manifestazione storicamente aperta a studenti e investitori privati) vedrà l’intervento di Annamaria Lusardi, docente al Global Financial Literacy Excellence Center della George Washington University di Washington.

L’esistenza di ciascuno è un continuo susseguirsi di decisioni finanziarie, dall’uso della paghetta da bambini al servirsi di un conto corrente, di una carta di credito, dall’accendere un mutuo al risparmiare per la pensione e “la scuola deve necessariamente tenerne conto – sottolinea Lusardi. – Dobbiamo dare ai ragazzi gli strumenti necessari per prendere decisioni finanziarie consapevoli”.

Magda Bianco (Banca d’Italia), Giuseppe D’agostino (Consob), Andrea Belfratti (Feduf) e Stella Anastasi (Lega consumatori) prenderanno parte all’incontro così come 1600 studenti delle scuole superiori di tutt’Italia parteciperanno a momenti propedeutici al risparmio e alla finanza, organizzati dal Salone in collaborazione con il Museo del Risparmio.

Le conoscenze in materia finanziaria degli italiani appaiono molto diversificate, a partire dalle nozioni basi del risparmio. Risultano ad esempio abbastanza chiari i concetti di inflazione (63% dei sondati del rapporto Ocse-Pisa) e di rapporto rischio/rendimento (82%) ma non altrettanto il calcolo degli interessi semplici (sul breve periodo. 33% degli intervistati) e composti (sul lungo periodo, 31%) e la diversificazione degli investimenti (47%).

Più confortante risulta essere la capacità di gestire le proprie risorse finanziarie, tenendo sotto controllo le spese e pensando al risparmio, anche in una prospettiva di medio periodo.

Le scelte di gestione denotano una certa oculatezza e attenzione alla propria capacità di spesa: l’83% degli intervistati considera attentamente il costo di un bene o di un servizio prima di acquistarlo e il 78% paga i conti entro le scadenze. I problemi emergono alla distanza, poichè soltanto il 30% dei censiti risulta in grado di porsi obiettivi finanziari a lungo termine e di impegnarsi per poterli raggiungere.

Non è da trascurare naturalmente come da almeno un decennio l’Italia stia attraversando una fase di crisi economica, reale e percepita, e come in tale contesto le normali pratiche di gestione patrimoniale siano venute meno con l’insorgere di più stringenti problematiche quotidiane. Di queste paure ha risentito anche l’approccio al risparmio di tipo passivo, per cui oltre il 40% dei sondati ha congelato i propri movimenti.

Nel parlare di educazione finanziaria in Italia non bisogna dimenticare infatti che in questi anni, secondo gli studi di settore, il 27,% dei risparmiatori ha mantenuto riserve di liquidità e masse sul conto corrente, mentre il 13,5% ha a tutt’oggi i propri risparmi fermi nelle cassette di sicurezza o addirittura nascosti nelle case.

Ogni volta che viene divulgato un rapporto Ocse-Pisa, gli Italiani risultano avere scarse competenze finanziarie. In primis, i giovani.

L’educazione finanziaria di un popolo deriva essenzialmente da tre fattori: la conoscenza di base della materia, il comportamento (ovvero come le nozioni vengono tradotte in pratiche reali) e la propensione al risparmio.

Nel nostro Paese, secondo l’ultimo rapporto, le competenze finanziarie risultano scarse, i comportamenti incostanti sul lungo periodo e il risparmio è di tipo passivo, ovvero ci si limita a non spendere e a lasciare fermi i capitali.

Il tema dell’educazione finanziaria degli operatori ma anche dei clienti di promotori finanziari e private banker è ormai percepito come imprescindibile, tanto che il Salone del Risparmio, a Milano dal 6 all’8 aprile, rafforzerà quest’anno i propri tradizionali appuntamenti dedicati alla formazione avviando gli “Stati generali dell’educazione finanziaria”.

La riunione plenaria (organizzata per l’8 aprile, il terzo giorno della manifestazione storicamente aperta a studenti e investitori privati) vedrà l’intervento di Annamaria Lusardi, docente al Global Financial Literacy Excellence Center della George Washington University di Washington.

L’esistenza di ciascuno è un continuo susseguirsi di decisioni finanziarie, dall’uso della paghetta da bambini al servirsi di un conto corrente, di una carta di credito, dall’accendere un mutuo al risparmiare per la pensione e “la scuola deve necessariamente tenerne conto – sottolinea Lusardi. – Dobbiamo dare ai ragazzi gli strumenti necessari per prendere decisioni finanziarie consapevoli”.

Magda Bianco (Banca d’Italia), Giuseppe D’agostino (Consob), Andrea Belfratti (Feduf) e Stella Anastasi (Lega consumatori) prenderanno parte all’incontro così come 1600 studenti delle scuole superiori di tutt’Italia parteciperanno a momenti propedeutici al risparmio e alla finanza, organizzati dal Salone in collaborazione con il Museo del Risparmio.

Le conoscenze in materia finanziaria degli italiani appaiono molto diversificate, a partire dalle nozioni basi del risparmio. Risultano ad esempio abbastanza chiari i concetti di inflazione (63% dei sondati del rapporto Ocse-Pisa) e di rapporto rischio/rendimento (82%) ma non altrettanto il calcolo degli interessi semplici (sul breve periodo. 33% degli intervistati) e composti (sul lungo periodo, 31%) e la diversificazione degli investimenti (47%).

Più confortante risulta essere la capacità di gestire le proprie risorse finanziarie, tenendo sotto controllo le spese e pensando al risparmio, anche in una prospettiva di medio periodo.

Le scelte di gestione denotano una certa oculatezza e attenzione alla propria capacità di spesa: l’83% degli intervistati considera attentamente il costo di un bene o di un servizio prima di acquistarlo e il 78% paga i conti entro le scadenze. I problemi emergono alla distanza, poichè soltanto il 30% dei censiti risulta in grado di porsi obiettivi finanziari a lungo termine e di impegnarsi per poterli raggiungere.

Non è da trascurare naturalmente come da almeno un decennio l’Italia stia attraversando una fase di crisi economica, reale e percepita, e come in tale contesto le normali pratiche di gestione patrimoniale siano venute meno con l’insorgere di più stringenti problematiche quotidiane. Di queste paure ha risentito anche l’approccio al risparmio di tipo passivo, per cui oltre il 40% dei sondati ha congelato i propri movimenti.

Nel parlare di educazione finanziaria in Italia non bisogna dimenticare infatti che in questi anni, secondo gli studi di settore, il 27,% dei risparmiatori ha mantenuto riserve di liquidità e masse sul conto corrente, mentre il 13,5% ha a tutt’oggi i propri risparmi fermi nelle cassette di sicurezza o addirittura nascosti nelle case.

Ogni volta che viene divulgato un rapporto Ocse-Pisa, gli Italiani risultano avere scarse competenze finanziarie. In primis, i giovani.

L’educazione finanziaria di un popolo deriva essenzialmente da tre fattori: la conoscenza di base della materia, il comportamento (ovvero come le nozioni vengono tradotte in pratiche reali) e la propensione al risparmio.

Nel nostro Paese, secondo l’ultimo rapporto, le competenze finanziarie risultano scarse, i comportamenti incostanti sul lungo periodo e il risparmio è di tipo passivo, ovvero ci si limita a non spendere e a lasciare fermi i capitali.

Il tema dell’educazione finanziaria degli operatori ma anche dei clienti di promotori finanziari e private banker è ormai percepito come imprescindibile, tanto che il Salone del Risparmio, a Milano dal 6 all’8 aprile, rafforzerà quest’anno i propri tradizionali appuntamenti dedicati alla formazione avviando gli “Stati generali dell’educazione finanziaria”.

La riunione plenaria (organizzata per l’8 aprile, il terzo giorno della manifestazione storicamente aperta a studenti e investitori privati) vedrà l’intervento di Annamaria Lusardi, docente al Global Financial Literacy Excellence Center della George Washington University di Washington.

L’esistenza di ciascuno è un continuo susseguirsi di decisioni finanziarie, dall’uso della paghetta da bambini al servirsi di un conto corrente, di una carta di credito, dall’accendere un mutuo al risparmiare per la pensione e “la scuola deve necessariamente tenerne conto – sottolinea Lusardi. – Dobbiamo dare ai ragazzi gli strumenti necessari per prendere decisioni finanziarie consapevoli”.

Magda Bianco (Banca d’Italia), Giuseppe D’agostino (Consob), Andrea Belfratti (Feduf) e Stella Anastasi (Lega consumatori) prenderanno parte all’incontro così come 1600 studenti delle scuole superiori di tutt’Italia parteciperanno a momenti propedeutici al risparmio e alla finanza, organizzati dal Salone in collaborazione con il Museo del Risparmio.

Le conoscenze in materia finanziaria degli italiani appaiono molto diversificate, a partire dalle nozioni basi del risparmio. Risultano ad esempio abbastanza chiari i concetti di inflazione (63% dei sondati del rapporto Ocse-Pisa) e di rapporto rischio/rendimento (82%) ma non altrettanto il calcolo degli interessi semplici (sul breve periodo. 33% degli intervistati) e composti (sul lungo periodo, 31%) e la diversificazione degli investimenti (47%).

Più confortante risulta essere la capacità di gestire le proprie risorse finanziarie, tenendo sotto controllo le spese e pensando al risparmio, anche in una prospettiva di medio periodo.

Le scelte di gestione denotano una certa oculatezza e attenzione alla propria capacità di spesa: l’83% degli intervistati considera attentamente il costo di un bene o di un servizio prima di acquistarlo e il 78% paga i conti entro le scadenze. I problemi emergono alla distanza, poichè soltanto il 30% dei censiti risulta in grado di porsi obiettivi finanziari a lungo termine e di impegnarsi per poterli raggiungere.

Non è da trascurare naturalmente come da almeno un decennio l’Italia stia attraversando una fase di crisi economica, reale e percepita, e come in tale contesto le normali pratiche di gestione patrimoniale siano venute meno con l’insorgere di più stringenti problematiche quotidiane. Di queste paure ha risentito anche l’approccio al risparmio di tipo passivo, per cui oltre il 40% dei sondati ha congelato i propri movimenti.

Nel parlare di educazione finanziaria in Italia non bisogna dimenticare infatti che in questi anni, secondo gli studi di settore, il 27,% dei risparmiatori ha mantenuto riserve di liquidità e masse sul conto corrente, mentre il 13,5% ha a tutt’oggi i propri risparmi fermi nelle cassette di sicurezza o addirittura nascosti nelle case.

On April 15, 2016, the 2nd Cherry Blossom Financial Education Institute will be hosted by GFLEC at the George Washington University School of Business. The 2016 Institute is sponsored by the National Endowment for Financial Education.

On April 15, 2016, the 2nd Cherry Blossom Financial Education Institute will be hosted by GFLEC at the George Washington University School of Business. The 2016 Institute is sponsored by the National Endowment for Financial Education.